La cláusula suelo ha sido, sin lugar a dudas, uno de los mayores abusos financieros de la historia bancaria en España. A pesar de que las primeras sentencias históricas se remontan a más de una década, en 2026 todavía existen cientos de miles de hipotecados que no han recuperado su dinero. Muchos de ellos piensan que su plazo ya ha expirado, que al haber cancelado la hipoteca ya no pueden actuar, o simplemente desconocen que su contrato sigue cobrándoles de más mes a mes.

Si sospechas que tu préstamo hipotecario contiene esta estipulación abusiva, estás a tiempo de actuar. En esta guía completa te explicamos cómo reclamar la cláusula suelo en 2026 paso a paso, cómo calcular la cantidad exacta que te adeuda la entidad financiera y qué vías legales garantizan el éxito definitivo para recuperar tus ahorros con intereses.

¿Qué es la cláusula suelo y por qué es ilegal?

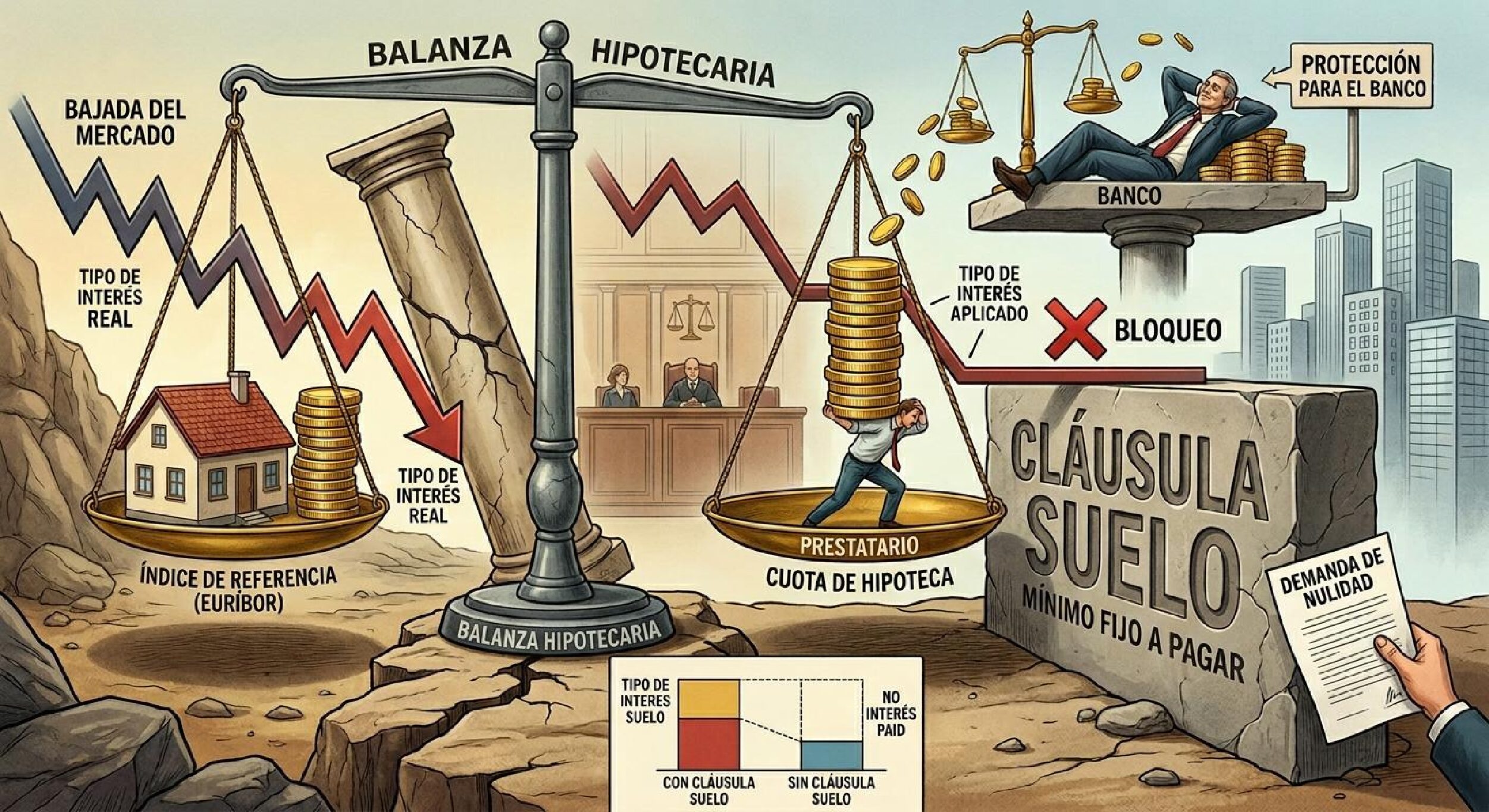

La cláusula suelo es una estipulación de los contratos de préstamo hipotecario a tipo variable que establece un porcentaje mínimo de interés que el cliente debe pagar, independientemente de que el índice de referencia (generalmente el Euríbor) baje por debajo de esa cifra.

Durante los años del boom inmobiliario (entre 2005 y 2013), millones de contratos se firmaron con un «suelo» que solía oscilar entre el 2,5% y el 4,5%. Cuando el Euríbor comenzó su desplome histórico hasta terreno negativo, los consumidores descubrieron con sorpresa que sus cuotas mensuales no bajaban. Estaban protegidos de las subidas por un «techo» (a menudo fijado en un irreal 15%), pero el banco se aseguraba un rendimiento mínimo gracias al suelo.

El criterio de abusividad del Tribunal Supremo y el TJUE

Jurídicamente, la cláusula suelo no es ilegal por su naturaleza, sino por su falta de transparencia. El Tribunal Supremo español, en su histórica sentencia del 9 de mayo de 2013, determinó que estas cláusulas eran nulas si el banco no había informado de forma clara, transparente y comprensible al cliente sobre la existencia y el impacto económico real de dicho límite.

Posteriormente, el Tribunal de Justicia de la Unión Europea (TJUE) dictaminó en diciembre de 2016 la retroactividad total, obligando a las entidades financieras a devolver todo el dinero cobrado indebidamente desde la firma de la hipoteca, y no solo desde 2013 como pretendía la justicia española. Esta doctrina europea sigue plenamente vigente y reforzada en 2026, amparando a cualquier consumidor afectado.

Cómo saber si tengo cláusula suelo en mi hipoteca

El primer obstáculo para muchos afectados es identificar si su contrato incluye esta condición, ya que la banca raramente utilizaba el término «cláusula suelo» de forma explícita. En su lugar, recurrían a tecnicismos jurídicos y financieros para camuflarla.

1. Revisar la Escritura del Préstamo Hipotecario

Para confirmar su existencia, debes localizar tu escritura de hipoteca (no la de compraventa de la vivienda) y buscar la sección relativa a las «Estipulaciones Financieras» o «Tipo de Interés Variable» (habitualmente la cláusula Tercera Bis). Presta especial atención a frases como:

- «Límites a la variación del tipo de interés».

- «El tipo de interés devengado no podrá ser inferior al X%».

- «Tipo de interés mínimo».

- «En ningún caso la suma del índice de referencia y el diferencial podrá resultar inferior al X%».

2. Analizar los Recibos Bancarios

Una forma empírica de comprobarlo es observar tus recibos mensuales. Si durante los años en que el Euríbor estuvo en mínimos históricos tu tipo de interés aplicado se mantuvo fijo (por ejemplo, clavado en un 3% o 3,5%), tienes una cláusula suelo activa.

¿Cuánto dinero puedo recuperar? Cómo calcular la devolución

La cuantía económica a recuperar varía en función del capital solicitado, el año de firma y el porcentaje del suelo aplicado. La devolución se compone de dos conceptos financieros diferenciados:

- La diferencia de cuotas: Todo el dinero extra cobrado por el banco desde que el Euríbor bajó del límite fijado por tu suelo.

- Los intereses legales y de demora: El interés del dinero correspondiente a cada una de las cuotas pagadas de más, calculado año por año desde el momento de cada cobro indebido.

| Capital de Hipoteca | Porcentaje de Suelo | Periodo Afectado | Estimación de Devolución Media |

| 100.000 € | 3,00% | 2009 – 2022 | 7.500 € – 11.000 € |

| 150.000 € | 3,50% | 2008 – 2022 | 14.000 € – 19.500 € |

| 200.000 € | 3,25% | 2010 – 2023 | 18.500 € – 25.000 € |

Nota: Esta tabla muestra estimaciones orientativas basándose en casos reales resueltos en tribunales. Para obtener un cálculo preciso, es recomendable utilizar simuladores avanzados o aportar el histórico de recibos a un experto en derecho bancario.

Cómo reclamar la cláusula suelo en 2026: Guía Paso a Paso

El proceso para recuperar tus fondos se estructura en diferentes etapas. Aunque el Real Decreto-ley 1/2017 estableció un mecanismo extrajudicial específico que aceleró los trámites, la estrategia actual en 2026 requiere seguir escrupulosamente los siguientes pasos para blindar tus derechos ante posibles costas judiciales.

Paso 1: Preparar la documentación necesaria

Antes de contactar con el banco, reúne los siguientes documentos:

- Escritura del préstamo hipotecario (y ampliaciones o novaciones si las hubiera).

- Últimos recibos de pago de la hipoteca donde se desglose el tipo de interés aplicado.

- Cuadro de amortización completo (puedes solicitarlo a través de la banca online).

Paso 2: Presentar la Reclamación Extrajudicial al Banco

Debes dirigirte formalmente al Servicio de Atención al Cliente (SAC) de tu entidad financiera. Este paso es de obligado cumplimiento antes de poder acudir a la vía judicial si deseas solicitar la condena en costas del banco.

Puedes descargar un modelo de carta de reclamación al banco estándar o redactar un escrito detallando:

- Tus datos personales y el número de préstamo hipotecario.

- La mención explícita a la nulidad de la cláusula suelo por falta de transparencia, citando la jurisprudencia del Tribunal Supremo y del TJUE.

- La solicitud de recalculo de la hipoteca desde su origen, la eliminación definitiva de la cláusula y la devolución de las cantidades cobradas con sus respectivos intereses legales.

El banco dispone de un plazo legal de un mes (o dos meses en función del tipo de procedimiento) para contestar. Si el banco no responde o rechaza la solicitud, se da por agotada la vía extrajudicial.

Paso 3: Evaluar la propuesta del banco (Cuidado con los pactos trampa)

Si el banco admite la reclamación, te presentará una oferta de desgloses. ¡Mucho cuidado aquí! Históricamente, las entidades han intentado compensar al cliente mediante:

- Reducciones en el tipo de interés futuro a cambio de firmar una renuncia a emprender acciones judiciales.

- Ofertas de productos vinculados (seguros de vida, planes de pensiones).

- Devoluciones parciales inferiores a lo que realmente corresponde.

Regla de oro para 2026: No firmes ningún documento sin que un profesional independiente revise si los cálculos del banco son correctos y si se incluyen todos los intereses de demora.

Paso 4: La Demanda Judicial

Si la vía amistosa fracasa, el siguiente paso es presentar una demanda ante los Juzgados de Primera Instancia especializados en cláusulas abusivas.

En 2026, la tasa de éxito de los consumidores en los tribunales por este concepto ronda el 98%. Al declararse la nulidad absoluta de la cláusula por abusiva, los jueces imponen de forma casi sistemática la condena en costas al banco, lo que significa que la entidad financiera se verá obligada a pagar los honorarios de tu abogado y procurador, haciendo que el proceso te resulte prácticamente gratis.

Casos Especiales: Hipotecas Canceladas y Acuerdos de Renuncia

Existen dos escenarios muy frecuentes que suelen desanimar a los consumidores, pero cuya viabilidad legal en 2026 es absolutamente positiva gracias a las últimas directrices de la justicia europea.

¿Puedo reclamar si ya pagué y cancelé mi hipoteca?

Sí, rotundamente. El Tribunal Supremo ha ratificado que la acción de nulidad por una cláusula abusiva es imprescriptible. Da igual que hayas terminado de pagar tu hipoteca hace cinco, diez o quince años, o que hayas vendido la vivienda. Tienes derecho a solicitar la devolución de todo lo cobrado de más durante la vida del préstamo. El único requisito es que la cláusula reúna los criterios de falta de transparencia tradicionales.

Firmé un acuerdo con el banco donde renunciaba a reclamar, ¿puedo hacer algo?

Muchos bancos llamaron individualmente a sus clientes entre 2014 y 2018 ofreciéndoles quitar el suelo a cambio de firmar un documento donde el cliente declaraba estar conforme y renunciaba a ir a juicio.

El TJUE determinó que estos acuerdos de novación y renuncia de acciones también son nulos si el banco no volvió a cumplir de manera estricta con los filtros de transparencia. Si no te facilitaron simulaciones de cuánto dinero perdías al firmar ese acuerdo frente a una reclamación judicial total, ese pacto es papel mojado y puedes reclamar tanto la nulidad del suelo original como las cantidades retenidas por el pacto fraudulento.

Preguntas Frecuentes sobre la Cláusula Suelo (FAQ)

¿Cuánto tiempo tarda el banco en devolver el dinero de la cláusula suelo?

Si se soluciona a través de la reclamación extrajudicial amistosa, el plazo legal estipulado es de un máximo de 3 meses desde la formalización de la solicitud hasta el abono del efectivo. Si el caso termina en vía judicial, el proceso puede demorarse entre 8 y 18 meses, dependiendo de la saturación del juzgado especializado asignado en tu provincia.

¿Qué comisiones adicionales puedo reclamar junto con el suelo?

Al iniciar un procedimiento de revisión de tu préstamo hipotecario, se recomienda realizar una auditoría integral. Junto con la cláusula suelo, puedes exigir la devolución de los gastos de formalización de hipoteca (notaría, registro, gestoría y tasación), la nulidad de la comisión de apertura y las primas de los seguros de vida vinculados de prima única que te impuso el banco de forma obligatoria.

¿Se puede reclamar la cláusula suelo por internet?

Sí, hoy en día es posible gestionar todo el proceso de reclamar la hipoteca por internet. Existen múltiples plataformas de legaltech especializadas y despachos de abogados online que te permiten subir tu documentación escaneada de forma segura. Ellos se encargan de presentar los escritos al Servicio de Atención al Cliente del banco y de realizar las demandas telemáticas sin necesidad de que tengas que desplazarte físicamente.

¿Cómo tributa en Hacienda la devolución de la cláusula suelo?

El dinero que recuperas en concepto de cuotas pagadas de más no se considera una ganancia patrimonial, por lo que no tributa directamente en el IRPF. Sin embargo, si en ejercicios anteriores te aplicaste la deducción por inversión en vivienda habitual por esas cantidades, deberás regularizar tu situación presentando declaraciones complementarias de los ejercicios no prescritos (habitualmente los últimos 4 años), restando las cuotas devueltas de la base de la deducción. Los intereses indemnizatorios sí que podrían estar sujetos a tributación en la base del ahorro en determinados supuestos.

Conclusión: No dejes tus ahorros en manos de la banca

Reclamar la cláusula suelo en 2026 es un derecho consolidado e indiscutible para el consumidor. Las argucias de las entidades financieras para agotar los plazos o forzar acuerdos privados a la baja ya no surten efecto ante la robusta jurisprudencia europea.

No permitas que el banco retenga un dinero que te pertenece legítimamente. Reúne tus escrituras, calcula tu perjuicio económico y pon en marcha la reclamación extrajudicial al banco hoy mismo. En la gran mayoría de los casos, la ley y la transparencia están de tu lado, y el coste de defensa jurídica terminará siendo asumido por la propia entidad bancaria condenada.

Este artículo ha sido redactado con fines meramente informativos y de divulgación general. Para análisis jurídicos y defensas procesales específicas, se aconseja consultar con un letrado colegiado especializado en Derecho Bancario y Financiero.

Deja una respuesta