Si has descubierto que tu hipoteca contiene la temida cláusula suelo, es completamente lógico que la primera pregunta que te venga a la mente sea: ¿Cuánto dinero me debe exactamente el banco? Frente a la opacidad histórica de las entidades financieras, la realidad jurídica en 2026 es tajante: tienes derecho a recuperar hasta el último céntimo que te cobraron de más de forma indebida, sumando además los intereses legales acumulados a lo largo de los años.

La cuantía económica de una devolución por cláusula suelo no es una cifra fija ni estándar. Depende de variables muy específicas de tu contrato hipotecario, como el capital solicitado, el porcentaje del «suelo» fijado por el banco y el año en que firmaste el préstamo. En este artículo desglosamos detalladamente cómo calcular el dinero a recuperar, qué conceptos financieros componen la indemnización total y analizamos casos reales con cifras de afectados que ya han ganado su batalla judicial.

El desglose de tu indemnización: ¿Qué conceptos te debe pagar el banco?

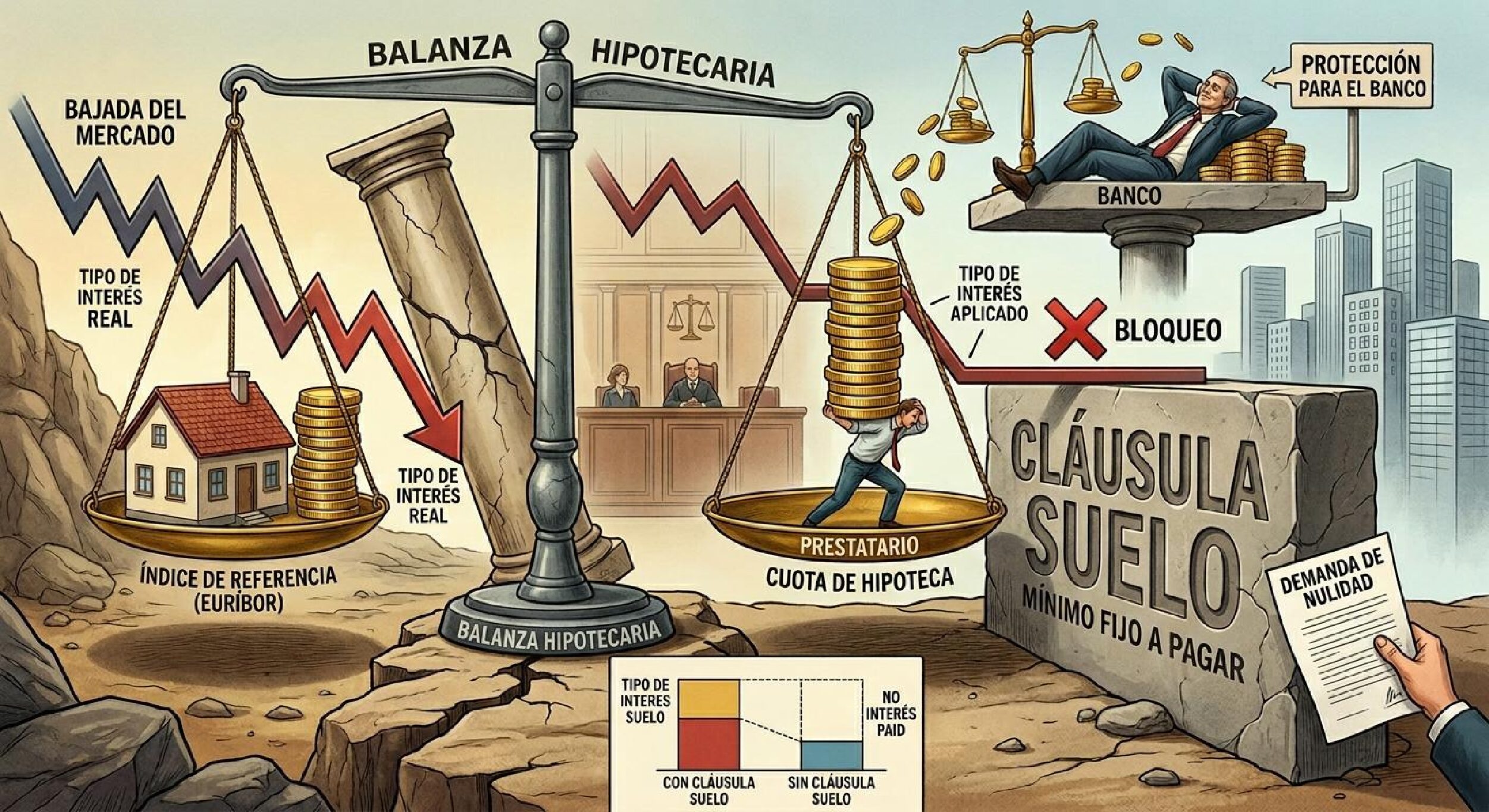

Cuando reclamas con éxito la nulidad de la cláusula suelo por su falta de transparencia, la justicia no solo obliga a la entidad financiera a eliminar ese límite mínimo de tu contrato para siempre. El verdadero impacto económico reside en el efecto retroactivo total determinado por el Tribunal de Justicia de la Unión Europea (TJUE).

Una indemnización completa y correctamente calculada debe estar compuesta obligatoriamente por tres elementos financieros:

1. La restitución de las cuotas cobradas en exceso

Es el núcleo de la reclamación. Consiste en la diferencia matemática exacta entre la cuota mensual que abonaste bajo los efectos del «suelo» y la cuota real que te habría correspondido pagar si el interés de tu hipoteca se hubiera calculado aplicando únicamente la suma del Euríbor más el diferencial pactado. Debido a que el Euríbor encadenó más de un lustro en valores negativos e históricos mínimos, esta diferencia mensual puede oscilar entre los 80€ y los más de 300€ por recibo, acumulados mes a mes durante años.

2. Los intereses legales y de demora

Este es el multiplicador silencioso que los bancos intentan omitir de forma habitual en sus acuerdos extrajudiciales. La ley estipula que el banco debe devolver el dinero con los intereses legales correspondientes. Estos intereses se computan año por año, aplicándose sobre cada una de las cuotas cobradas indebidamente desde el preciso instante en que se realizó el cargo en tu cuenta corriente. En reclamaciones de hipotecas antiguas, los intereses acumulados pueden llegar a representar entre un 20% y un 35% adicional sobre el importe total de las cuotas devueltas.

3. La amortización y recalculo del capital pendiente

Al haber pagado cuotas más altas de lo debido, el reparto interno de tu hipoteca entre el pago de intereses y la amortización de capital se vio distorsionado. El banco está obligado a recalcular todo el cuadro de amortización desde el origen del préstamo. Esto se traduce en que, además del dinero en efectivo que recibes, el capital pendiente de tu hipoteca disminuye de golpe, reduciendo de forma directa los años de vida del préstamo o disminuyendo el coste de tus futuras cuotas mensuales.

Factores clave que determinan el importe total a recuperar

Para comprender el resultado de cualquier calculadora de cláusula suelo, es imprescindible analizar los cuatro pilares financieros que definen el impacto económico de este abuso en tu economía doméstica:

- El Capital Inicial del Préstamo: Cuanto mayor sea el importe que solicitaste al banco para adquirir la vivienda, mayor será la penalización económica de la cláusula suelo. El perjuicio en una hipoteca de 250.000€ es proporcionalmente mucho más severo que en una de 90.000€.

- El Porcentaje del «Suelo» Impuesto: Los bancos solían fijar suelos que oscilaban entre el 2,5% y el 4,5%. Un suelo del 4% habrá devorado una cantidad de ahorros drásticamente superior a la de un suelo del 2,5%, ya que la distancia con respecto a la cotización real del Euríbor durante los años de caídas fue mucho más profunda.

- El Diferencial Pactado: Es el porcentaje fijo que se suma al Euríbor (por ejemplo, Euríbor + 0,75%). Un diferencial bajo acentúa el impacto negativo del suelo cuando los tipos de interés se desploman.

- La Fecha de Firma de la Hipoteca: Las hipotecas suscritas entre los años 2006 y 2011 son las que registran los importes de devolución más elevados del mercado, dado que sufrieron de forma íntegra todo el ciclo de caídas del Euríbor bajo el yugo de la cláusula abusiva.

Tabla Estimativa: ¿Cuánto dinero puedes recuperar según tu perfil?

A continuación, presentamos una tabla de estimaciones medias basadas en la resolución de miles de procedimientos frente a la banca tradicional española. Estas cifras contemplan la devolución de cuotas cobradas de más junto con la estimación de sus respectivos intereses legales.

| Capital Solicitado | Cláusula Suelo Aplicada | Periodo bajo el «Suelo» | Estimación Cuotas de Más | Intereses Legales Aprox. | Total a Recuperar Estimado |

| 120.000 € | 3,00% | 2009 – 2022 | 8.400 € | 2.100 € | 10.500 € |

| 150.000 € | 3,50% | 2008 – 2022 | 13.200 € | 3.800 € | 17.000 € |

| 180.000 € | 3,25% | 2010 – 2023 | 14.800 € | 3.900 € | 18.700 € |

| 220.000 € | 3,75% | 2007 – 2022 | 21.000 € | 6.200 € | 27.200 € |

| 300.000 € | 4,00% | 2008 – 2023 | 31.500 € | 9.800 € | 41.300 € |

Nota Crítica de Transparencia: Los datos expuestos en esta tabla reflejan escenarios promedio. Si deseas conocer la cuantía exacta asociada a tu caso, es fundamental procesar tus escrituras a través de una herramienta de simulación personalizada o requerir un informe pericial económico a un especialista en contratación bancaria.

Casos Reales: Historias de éxito y cifras de devoluciones conseguidas

Nada aporta tanta claridad a un consumidor afectado como analizar los expedientes económicos de personas reales que decidieron no conformarse con las respuestas negativas de sus bancos y acudieron a los tribunales.

Caso 1: Carlos y Marta (Hipoteca Media de 145.000 € con BBVA)

- Fecha de firma: Octubre de 2008.

- Condiciones: Cláusula suelo fijada en el 3,25%. Diferencial de Euríbor + 0,65%.

- El problema: En el año 2016, tras conocer las sentencias del TJUE, acudieron a su oficina bancaria. El banco les ofreció eliminar el suelo de cara al futuro a cambio de firmar un documento de renuncia a emprender acciones legales por el pasado. Afortunadamente, rechazaron el trato.

- El resultado judicial: En el juzgado especializado se decretó la nulidad total de la cláusula. El banco fue obligado a reembolsarles 12.450€ en concepto de cuotas cobradas de más, sumando 3.100€ de intereses de demora. Además, al declararse la condena en costas a la entidad, el proceso legal les resultó completamente gratuito.

Caso 2: Lucía (Hipoteca de 210.000 € con CaixaBank – Antigua Barclays)

- Fecha de firma: Mayo de 2007.

- Condiciones: Cláusula suelo del 3,75%.

- El problema: Lucía vendió su vivienda y canceló la hipoteca en el año 2020. Ella asumía erróneamente que, al no tener una deuda activa con el banco, su derecho a reclamar se había extinguido.

- El resultado judicial: Su equipo jurídico interpuso la demanda fundamentando que la acción de nulidad absoluta por abusividad es imprescriptible. El juez falló a su favor, dictaminando que la cancelación del contrato no convalida el abuso histórico cometido. Lucía recuperó un total de 22.180€ correspondientes a los 13 años en los que su hipoteca estuvo artificialmente encarecida por el suelo.

Cómo usar una calculadora de cláusula suelo por tu cuenta

Si estás preparando la documentación para iniciar tu reclamación, realizar una simulación matemática previa te otorgará una posición de enorme ventaja frente al Servicio de Atención al Cliente del banco. Para aproximarte al cálculo de forma manual o a través de un simulador online, debes seguir este procedimiento metódico:

- Localiza el cuadro de amortización histórico: Solicita a tu banco el extracto completo donde figure detallado el tipo de interés aplicado en cada uno de los meses desde la firma de la hipoteca.

- Identifica el «periodo de suelo efectivo»: Revisa en qué meses el tipo de interés aplicado coincide exactamente con el porcentaje de tu cláusula suelo (por ejemplo, ver en tus recibos que estás estancado en un 3,5%). Esto ocurre habitualmente en los recibos emitidos a partir de finales de 2009, coincidiendo con el desplome del Euríbor.

- Calcula la cuota teórica: Utiliza una fórmula de amortización estándar (sistema francés) introduciendo el capital pendiente en esa fecha, el diferencial real y el Euríbor oficial que cotizaba en dicho mes (puedes consultar el histórico del Euríbor en la web oficial del Banco de España).

- Resta y acumula: Resta la cuota teórica de la cuota real pagada. Multiplica ese perjuicio mensual por el número de meses afectados en cada año y aplícale la tasa del interés legal del dinero correspondiente a cada ejercicio fiscal para obtener el sumatorio de los intereses de demora.

Las trampas de la banca al calcular la devolución: Lo que debes vigilar

El histórico financiero nos demuestra que la banca raramente devuelve el dinero de forma transparente a través de los canales de reclamación amistosa si no existe una supervisión estricta por parte del usuario. Estas son las tácticas de reducción de daños más frecuentes detectadas en el mercado:

El cálculo sesgado de los intereses de demora

Cuando el banco acepta de forma extrajudicial una reclamación, suele presentar un desglose donde cuantifica de forma razonable la diferencia de las cuotas, pero aplica un cálculo de intereses legales drásticamente inferior al estipulado por la ley o, en el peor de los escenarios, omite los intereses por completo bajo la premisa de que «el acuerdo amistoso exime de penalizaciones». No aceptes propuestas que no desglosen de manera cristalina el interés legal año por año.

La compensación mediante amortización de capital de forma exclusiva

Una maniobra habitual consiste en ofrecerle al cliente no la entrega del dinero en efectivo, sino destinar todo el capital recuperado a reducir el saldo pendiente de la hipoteca de forma directa. Aunque técnicamente es un beneficio económico, la elección de la modalidad de cobro (dinero en metálico en tu cuenta corriente o reducción de deuda) te corresponde única y exclusivamente a ti como consumidor, nunca al banco por imposición unilateral.

Preguntas Frecuentes (FAQ) sobre el dinero a recuperar

¿Hay un límite máximo de dinero que se puede recuperar?

No existe ningún límite legal ni techo económico. El banco tiene la obligación de devolver la totalidad absoluta de los importes cobrados en exceso, sin importar cuán elevada sea la suma final. En hipotecas destinadas a locales comerciales o de importes de capital elevados de particulares, se han tramitado con éxito devoluciones que superan los 60.000€.

¿El banco puede descontar dinero en concepto de «gastos de gestión»?

Bajo ninguna circunstancia. La declaración de nulidad de una cláusula abusiva exige restablecer la situación económica del consumidor al estado exacto en el que se encontraría si dicha condición contractual jamás hubiera existido. Cobrar comisiones o gastos por procesar tu devolución es una práctica ilegal.

¿Qué ocurre con el dinero invertido si el banco se fusionó o cambió de nombre?

Si contrataste tu hipoteca con una entidad que posteriormente desapareció o fue absorbida (por ejemplo, Bankia, Popular, Caixa Catalunya, Banesto, etc.), la responsabilidad legal y la obligación de devolverte el dinero recae de forma íntegra sobre la entidad absorbente actual (CaixaBank, Banco Santander, BBVA, etc.). El cambio de marca comercial o la reestructuración bancaria no extingue tus derechos de recuperación económica.

Conclusión: El verdadero valor de calcular tu perjuicio a tiempo

Conocer con exactitud cuánto dinero puedes recuperar por la cláusula suelo transforma radicalmente tu posición ante el banco. Te permite dejar de ser un cliente pasivo a la espera de una respuesta corporativa arbitraria y te convierte en un consumidor informado que exige una restitución matemática justa.

Las estadísticas judiciales siguen confirmando que la práctica totalidad de las demandas presentadas con una base pericial correcta terminan con sentencias plenamente estimatorias. Reúne tus escrituras, recopila los recibos históricos de amortización, utiliza herramientas especializadas de cálculo y no permitas que la entidad financiera continúe reteniendo un capital que legítimamente pertenece al patrimonio de tu familia.

Información de Transparencia Legal: El contenido expuesto en este portal web tiene una naturaleza estrictamente informativa y divulgativa. Las valoraciones y cálculos económicos son de carácter estimativo. Para la confección de informes económicos vinculantes y la dirección técnica de procesos judiciales, se recomienda encarecidamente contar con la asistencia técnica de profesionales del derecho financiero colegiados.

Deja una respuesta